根据以上的文章内容,我们可以得出以下几点建议,帮助小白做出杠杆交易的决策:

1. 美联储内部出现了政策分歧,这意味着美元的走势可能会受到影响。如果美联储继续加息,美元可能会走强,反之则可能会走弱。因此,小白可以根据自己的预期,选择适当的货币对进行杠杆交易,比如美元/日元,欧元/美元等。

2. 今晚即将发布的美国 3 月 CPI 数据也是一个重要的风险事件,它将反映美国的通胀水平和经济状况。如果 CPI 数据高于预期,那么美联储加息的可能性就会增加,美元可能会上涨,反之则可能会下跌。因此,小白可以在数据公布前做好风险控制,设置好止损和止盈点,避免被市场波动所伤。

3. 银行业危机对美国经济的影响还不确定,但有可能会导致市场信心下降,风险偏好降低。这可能会对股市和商品市场产生负面影响,而对避险资产如黄金和债券产生正面影响。因此,小白可以根据自己的风险承受能力,选择合适的杠杆比例和交易品种,比如黄金/美元,原油/美元等。

4. 美联储可能在下次会议上加息,这对美元是利好,对黄金和其他非美货币是利空。因此,我们可以考虑做多美元指数,做空黄金或其他非美货币。

5. 美国通胀数据可能回落,这对美债是利好,对股市是利空。因此,我们可以考虑做多美债,做空股指或股票。

6. 美联储鹰鸽两派分歧加大,这对市场的波动性是不利的。因此,我们可以考虑降低杠杆,减少仓位,避免过度冒险。

原文如下:

财联社 4 月 12 日讯(编辑 潇湘)就在业内人士翘首以待,期盼今晚即将发布的美国 3 月 CPI 数据能为 5 月议息会议指明方向之际,美联储的鹰鸽官员却在隔夜,出人意料地提前上演了一场戏剧性的大对决……

而他们争议的焦点,恰恰就是当前市场人士最为关心的话题:究竟该不该继续加息?

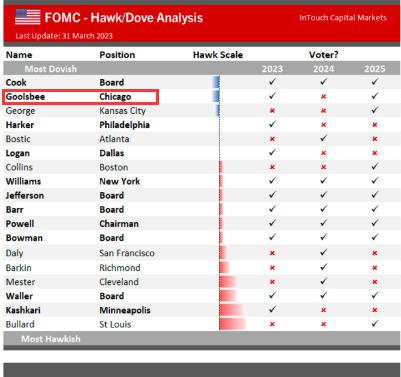

站在支持加息这一边的是,是美联储”三把手”、拥有永久投票权的纽约联储主席威廉姆斯。而站在认为应暂缓加息这一边的,则是今年才走马上任但同样握有今年 FOMC 投票权的芝加哥联储主席古尔斯比。后者也成为了在本轮加息周期中,首位暗示美联储政策制定者目前可能需要推迟进一步加息的官员……

在上月美国银行业危机刚刚点燃了人们对经济衰退的担忧情绪后,美联储内部在当前这一敏感的时间点,突然”浮出冰面”的政策分歧,不得不说是一件非常令人值得玩味的事情。

这或许也预示着,在美联储基准利率愈发逼近联储官员预期的终端利率之际,过去一年多时间里美联储内鹰派声音独大的局面,可能已告一段落!

美联储鹰鸽大战打响?

纽约联储主席威廉姆斯周二在接受媒体采访时表示,联储决策者在降低通胀方面仍有更多工作要做,并强调尽管银行业动荡带来了不确定性,但他们不会改变这一方针。

在上月的议息会议上,美联储将联邦基金利率目标区间上调了 25 个基点,至 4.75%-5% 之间,这已是美联储本轮紧缩周期中的第九次加息。3 月会议上公布的利率点阵图还显示,决策者预计利率将在年底前达到 5.1%,这意味着他们今年还会再加息一次,随后则将暂停加息。

对此,威廉姆斯最新称,美联储决策者 3 月时的展望是今年再加息一次,然后维持利率不变,这是一个”合理的起点”,尽管最终路径将取决于接下来经济数据的表现。

他指出,”我们需要做我们应该做的事情,以确保压低通胀。虽然通胀正在下降,但仍远高于美联储 2% 的目标,而且不包括房地产在内的一些核心服务领域的通胀近期几乎没有变化。”

在谈到最近的银行业危机时,威廉姆斯认为,这一事件对美国经济的影响尚不确定。他重申决策者将密切关注经济数据,寻找任何预示负面冲击的迹象,但眼下还没有看到这种影响,银行体系仍然稳健。

相比于威廉姆斯整体倾向于继续加息的观点,隔夜另一位登场的美联储官员古尔斯比则显然要鸽派许多。古尔斯比周二表示,面对近期银行业压力,美联储应对加息持谨慎态度,他也成为了第一位较明确表达下次议息会议可能需要暂停加息的美联储高官。

( 古尔斯比在目前美联储内属于鸽派阵营 )

古尔斯比在芝加哥经济俱乐部主办的一场活动上发表讲话称,”鉴于这些金融逆风走向的不确定性很大,我认为我们需要保持谨慎。我们应该收集进一步的数据,并对过于激进的加息持谨慎态度,直到我们看到逆风在降低通胀方面对我们有多大帮助。”

古尔斯比还表示,2022 年底和今年年初的通胀和劳动力市场数据”出人意料地强劲”,但 3 月份硅谷银行倒闭的连锁反应以及由此产生的金融市场压力可能有助于美联储为经济降温。我们一直在收紧金融环境以压低通胀,因此,如果对近期银行业问题的回应导致金融收紧,货币政策 ( 紧缩力度 ) 就必须减少。

不同寻常的时间点

由于多数业内人士目前仍在等待今晚的美国 3 月 CPI 数据给出更多政策走向的线索,因此虽然隔夜美联储官员的讲话流露出了颇为明显的分歧,但金融市场的反应整体仍并不大。

不过这可能也预示着,一旦接下来经济数据的表现有任何风吹草动,都可能引发蓄势已久的多空人士的应激反应。

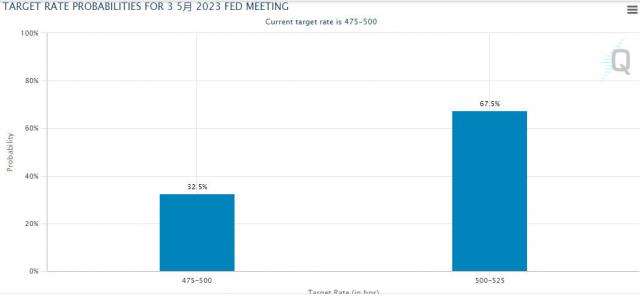

芝商所的美联储观察工具显示,市场预计美联储下次会议加息 25 个基点的概率在昨夜回落到了七成下方。

在债券市场上,各期限美债收益率隔夜整体涨跌不一。其中,2 年期美债收益率涨 0.9 个基点报 4.033%,5 年期美债收益率涨 0.9 个基点报 3.535%,10 年期美债收益率涨 0.9 个基点报 3.432%,30 年期美债收益率跌 0.8 个基点报 3.622%。

美国合众银行财富管理公司分析师 William Northey 表示:”本周公布的数据很重要,因为它将是 5 月 3 日美联储会议前的最后一组数据之一。而且,随着美联储评估其对抗通胀的斗争和货币政策的适当步伐,市场人士已经开始倾向于美联储将在下次会议上进一步加息。”

他补充道:”这组数据肯定会为美联储评估他们在这场战斗中的位置提供新的背景资料。”

目前业内媒体针对经济学家调查的预估中值显示,3 月份美国消费者价格指数的同比涨幅料将从 6% 放缓至 5.1%。剔除能源和食品价格的核心 CPI 同比涨幅则预计将从 5.5% 升至 5.6%。

值得一提的是,在历史上,美联储的紧缩周期往往会一直加息到利率高于 CPI 为止。从这一角度来看,如果美国 3 月 CPI 真的能如预期大幅回落,正好将来到美联储官员预估的终端利率处,这预示着美联储本轮紧缩之路确实已经来到了一个”十字路口”。

但是,我们在前几天也可能已提到,当前美国的核心 CPI 涨幅依然居高不下,今晚公布的核心 CPI 甚至可能自本轮加息周期以来首度超过总体 CPI。这预示着美国的高通胀局面仍未从根本上得到遏制,这或许也是为何在当前这个节骨眼上,美联储鹰鸽两派会出现越来越明显分歧的原因……

免责声明:

我们提供的任何意见和信息均仅供参考之用,并不构成任何投资建议或推荐。任何人根据我们提供的信息或意见进行投资决策所产生的后果,均由投资者自行承担责任,与我们无关。

我们对于任何因使用或依赖我们提供的信息或意见所引起的直接或间接损失概不负责。投资者应该自行研究和评估市场、证券和其他投资工具,并在自己的风险承受能力范围内做出投资决策。

请注意,投资涉及风险,并不适合所有人。在做出任何投资决策前,投资者应该认真考虑自己的投资目标、风险承受能力和财务状况。