根据以下的文章内容,我们可以得出以下几点关于如何根据银行业危机做出杠杆交易的建议:

1. 在危机爆发前,可以根据一些卖空者的警示信号,提前做空一些存在问题的区域性银行,比如硅谷银行、签名银行等,以期望在危机爆发后获得高额的收益。这种做法需要有较强的市场洞察力和风险承受能力,因为可能会面临监管机构的干预或者市场反弹的风险。

2. 在危机爆发后,可以根据股价的跌幅和空头头寸的增加,选择一些被过度打压的银行股,比如第一共和银行等,进行逆势做多,以期望在市场恢复信心后获得反弹的收益。这种做法需要有较强的抗压能力和耐心,因为可能会面临持续的挤兑或者市场恐慌的风险。

3. 在危机持续期间,可以根据股价的波动和市场情绪,选择一些相对稳定的银行股,比如嘉信理财等,进行高频交易,以期望在短期内获得波段的收益。这种做法需要有较强的技术分析能力和执行力,因为可能会面临市场变化或者操作失误的风险。

内文如下:

财联社 4 月 10 日讯(编辑 潇湘)无论何时何地,卖空似乎总是一个有争议的市场行为。

在 2008 年金融危机期间,大量卖空行为被指加剧了市场波动,并因此一度被禁止——尽管最终起到的效果甚微。而在事后,一些著名的大空头反而因成功地”预警”到美国次贷危机,备受各方赞誉。

而在过去一个月,类似的剧情正又一次上演……

随着美联储过去一年的激进加息,导致部分银行持有的长期资产价值大幅缩水,美国地区银行的问题开始积聚。部分贷款机构还面临着加密货币和科技公司”寒冬”的挑战。上月,当储户失控般地挤兑外逃,地区性银行的股价普遍受到打击时,潜藏的”大雷”被彻底引爆了!

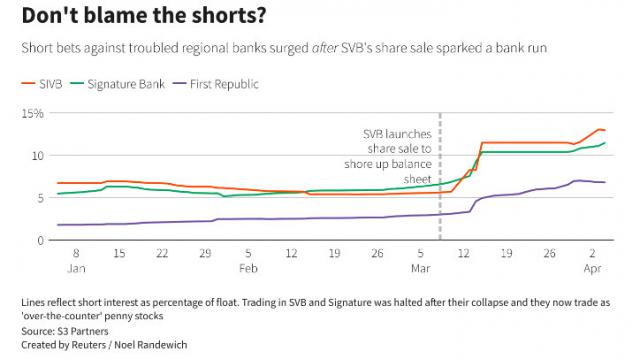

这场美国区域性银行的信任危机始于 3 月 8 日,当时,硅谷银行宣布将通过融资,填补因出售证券而造成的近 20 亿美元损失。短短两天后,美国监管机构便宣布接管了这家”轰然倒塌”的银行,其他一系列区域性银行的股价也因此受到拖累。就在那个周末,位于纽约的签名银行也宣布破产。到 3 月中旬,第一共和银行股价跌幅超过了 80%。

而如今,在硅谷银行倒闭事件发生整整一个月后,许多业内人士正开始把目光瞄准向了最初曾并不那么起眼的大量银行股空头——这些卖空者到底在多大程度上助推了股市的螺旋式下跌?

他们究竟扮演了这场危机”吹哨人”的角色,还是仅仅是借着他人痛苦而获利的”投机客”?

从大量事后数据以及卖空者的言论看,答案很可能是:两者兼而有之……

银行业危机前确实有”吹哨人”存在

可以肯定的是,在本轮美国银行业危机爆发前,确实有着不少敏锐的”吹哨人”存在,一些卖空者很早就曾在公开场合表达过他们对硅谷银行等区域性银行的负面看法。

卖空者 Jim Chanos 在 3 月 13 日的致客户信中就曾表示,一些投资者去年夏天其实就已经知道硅谷银行底层资产负债表存在问题,可是直到该行”突然试图筹集资金时……大家才开始真正关注”。

Chanos 很早便做空了这家上月爆雷的银行。而根据采访和公开发布的信息显示,除 Chanos 外,至少还有一些做空者早在危机爆发前就做空了区域性银行,其中包括:

William C.Martin:在 2023 年 1 月做空了硅谷银行;

Orso Partners 联合创始人 Nate Koppikar:2021 年初做空了硅谷银行

对冲基金 Argonaut Capital Partners 创始人 Barry Norris:2022 年末做空了硅谷银行;

Bronte Capital Management 基金经理 John Hempton:2021 年末做空了签名银行

Marc Cohodes:2022 年 11 月做空了 Silvergate 银行

……

对冲基金管理公司 Seawolf Capital 联合创始人 Porter Collins 表示,他很早就意识到利率上升可能会对银行造成怎样的打击,并在 2022 年初做空了硅谷银行、签名银行、第一共和银行、Silvergate 银行和嘉信理财。

“有一些警示信号,那些仔细观察的人很容易就能捕捉到,”他表示。

贪婪的”投机客”大军

然而,在扮演危机”吹哨人”角色的背后,人们显然也不能忽视的是,大量卖空者确实也在很大程度上加剧了银行股的跌势和市场恐慌,尤其是他们的行为本身,便会带来不可预料的滚雪球效应……

非营利性行业组织 Better Markets 总裁兼首席执行官 Dennis Kelleher 表示,”在银行业爆雷前的几个月,做空者其实就已准确地警告了市场——硅谷银行因管理不当存在着高度的危险性。但问题是,一旦暴雷真的发生,更多的空头便会因为各种动机而加大做空银行业的力度。”

根据数据追踪公司 S3 Partners 的统计,截至上月初,空头头寸一开始其实仅占硅谷银行流通股数量的约 5%,占第一共和银行的约 3%,占签名银行的约 6%。标普全球市场和 ORTEX 的统计也都得出了类似的结论。

然而随着 3 月银行业危机的发酵,这些银行股的空头头寸开始集体增加。在上述三家机构的数据中,到了 3 月底,第一共和银行的卖空比例最高达到 39%,硅谷银行最高达到了 19%,签名银行最高达到了 11%。

据知情人士透露,在股价持续出现两位数暴跌后,第一共和银行在上月最危急的时刻甚至曾一度担心,大量的空头集聚可能会加剧其所面临的困境。随着这场危机的愈演愈烈,摩根大通股票分析师在 3 月 17 日也发布报告称,卖空者正在”集体推动银行挤兑”。

而这场震惊全球的银行业危机,最终也不出意外地令这些空头获得了丰厚的回报。S3 的数据显示,3 月份美国区域银行股的整体做空收益达到了 47.6 亿美元,按照 134 亿美元的平均空头头寸计算,回报率高达 35%。

风险资本家 David Sacks 不禁在推特上问道:”卑鄙的卖空者”是否利用社交媒体,加剧了储户从硅谷银行的出逃?

而无论如何,在这场美国银行业危机爆发一个月之际,人们虽然可能已经度过了最初的市场动荡,但留下的疑问和未解谜团还有很多。

这些如今以胜利者姿态示人的银行股空头们,其功过是非也料将留待世人评说。

免责声明:

我们提供的任何意见和信息均仅供参考之用,并不构成任何投资建议或推荐。任何人根据我们提供的信息或意见进行投资决策所产生的后果,均由投资者自行承担责任,与我们无关。

我们对于任何因使用或依赖我们提供的信息或意见所引起的直接或间接损失概不负责。投资者应该自行研究和评估市场、证券和其他投资工具,并在自己的风险承受能力范围内做出投资决策。

请注意,投资涉及风险,并不适合所有人。在做出任何投资决策前,投资者应该认真考虑自己的投资目标、风险承受能力和财务状况。